### 智能驾驶与导热材料:未来汽车电子散热市场的机遇与挑战

随着汽车电子化、智能化和电动化进程的加速,智能驾驶技术正逐步成为汽车产业的核心竞争力。高阶智能驾驶系统(如城市NOA、自动驾驶)的普及,对车载电子设备的性能提出了更高要求,同时也带来了更严峻的散热挑战。在此背景下,导热材料作为热管理的关键技术,其应用市场正迎来爆发式增长。本文将从智能驾驶发展现状、导热材料需求场景、技术趋势及市场前景等方面展开分析。

---

#### 一、智能驾驶发展现状与散热需求

1. **智能驾驶技术的快速迭代**

2025年被视为“AI智驾1.0”时代的开端,以华为ADS、小鹏、理想为代表的头部企业已实现城市NOA(自主导航驾驶)功能的大规模落地。比亚迪“天神之眼”系统等技术的推出,进一步推动了智能驾驶硬件成本的下沉,预计到2025年,高阶智驾硬件成本将降至3000元级,推动10万-15万元车型的普及。

**散热需求**:智能驾驶依赖高算力的车载芯片(如域控制器、激光雷达处理单元),其功耗和发热量显著增加。例如,单颗自动驾驶芯片的功耗可达数百瓦,需通过高效散热方案维持稳定运行。

2. **电子架构的集成化趋势**

汽车电子架构正向“舱驾一体”“行泊一体”演进,集中式域控制器取代传统分散式ECU。这种集成化设计虽然提升了系统效率,但也加剧了局部热密度问题。例如,车载计算平台需同时处理摄像头、雷达等多模态数据,发热量成倍增加。

---

#### 二、导热材料在智能驾驶中的核心应用场景

1. **车载计算平台与芯片散热**

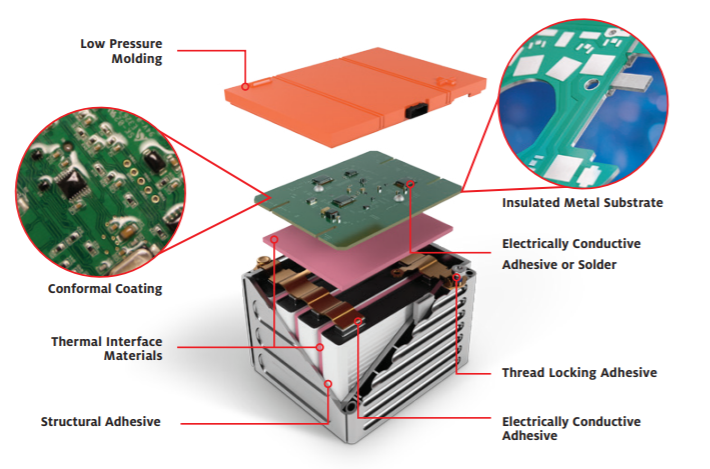

- **导热界面材料(TIM)**:用于填充芯片与散热器之间的微米级间隙,降低接触热阻。传统硅脂已难以满足高算力芯片的散热需求,新型材料如碳纳米管导热膏(导热系数可达10-30 W/m·K)逐渐成为主流。

- **均热板与热管**:在域控制器中,均热板可将热量快速扩散至更大散热面积,避免局部过热。例如,某车企的智驾域控制器采用超薄均热板,散热效率提升40%。

2. **传感器模组的热管理**

- **激光雷达与摄像头**:激光雷达的激光发射器对温度敏感,需通过导热垫片或相变材料(PCM)保持恒温。例如,石墨烯导热垫片因其轻量化、高导热特性,被用于特斯拉最新一代传感器模组。

- **毫米波雷达**:需在-40°C至125°C环境下稳定工作,导热凝胶和弹性体材料被用于填充雷达外壳与内部电路的空隙,提升耐候性。

3. **电池与电驱系统的热安全**

- **动力电池热管理**:导热相变材料(如石蜡基复合材料)被嵌入电池模组,通过吸收充放电过程中的热量,延缓热失控。2024年,我国汽车电池导热材料市场规模预计达54.7亿元。

- **电驱系统冷却**:电机控制器中,氮化铝陶瓷基板与导热硅胶片的组合,可将热量高效传导至液冷系统,确保电驱效率。

---

#### 三、技术趋势与市场机遇

1. **高性能材料的创新突破**

- **石墨烯与碳纳米管**:石墨烯导热膜(导热系数>1500 W/m·K)已应用于高端车载芯片散热,成本下降推动其向中端车型渗透。

- **相变材料(PCM)**:微胶囊封装技术使相变材料可在特定温度下吸热/放热,适用于电池热管理和瞬时高功耗场景。

2. **生产工艺的智能化升级**

通过自动化生产线实现导热材料的精密涂布与成型。例如,某企业采用AI视觉检测系统,将导热垫片的厚度误差控制在±5μm以内,良品率提升至99%。

3. **环保与可持续性需求**

欧盟REACH法规对含卤素导热材料的限制,推动水性环保硅胶(VOC排放降低90%)和生物基相变材料的研发。

---

#### 四、市场前景与挑战

1. **市场规模预测**

- 全球导热界面材料市场预计2025年达XX亿美元,年复合增长率XX%,其中汽车领域占比超30%。

- 中国汽车导热材料市场2024年将增至54.7亿元,动力电池与智驾系统为主要驱动力。

2. **竞争格局与国产替代**

- 国际巨头(如汉高)主导高端市场,但国内企业通过石墨膜、碳纳米管材料实现技术突破,市场份额逐年提升。

- 核心原材料(如高纯度石墨烯)仍依赖进口,国产替代空间广阔。

3. **挑战与应对策略**

- **成本压力**:高端材料生产成本高,需通过规模化生产降本。

- **技术壁垒**:复合材料的界面相容性、长期稳定性仍需优化。

- **标准缺失**:行业亟需统一的热管理测试标准,以规范产品性能评估。

结语

智能驾驶的快速发展为导热材料行业带来了前所未有的机遇。未来,随着材料创新、工艺升级和政策支持的协同推进,导热材料将在汽车电子散热领域发挥更关键作用。企业需紧抓技术迭代窗口,布局高性能、绿色化产品,以在万亿级汽车电子市场中占据先机。

主页

主页 返回列表

返回列表